Face à un projet d’achat immobilier, la première question financière est souvent la même : combien puis-je réellement emprunter ? Avant de franchir la porte d’une banque, les simulateurs de prêt en ligne permettent d’obtenir une estimation rapide de votre capacité d’emprunt et de vos mensualités. Mais un simulateur imprécis peut vous induire en erreur sur votre budget réel, générant un écart de 150 à 200 euros par mois entre l’estimation initiale et l’offre bancaire finale.

Entre les outils bancaires, les plateformes spécialisées comme Pretto, les comparateurs généralistes et les courtiers digitalisés, les écarts de précision sont considérables. Un outil fiable intégrant tous les paramètres (assurance emprunteur, frais de garantie, taux actualisés) vous permet de cibler les biens adaptés dès le départ.

Cet article analyse les différents types de simulateurs disponibles en 2026 selon six critères décisifs : précision de l’algorithme, transparence des sources, personnalisation selon votre profil, accompagnement humain, protection RGPD et gratuité réelle.

Votre checklist simulateur en 30 secondes :

- Vérifiez que le TAEG est affiché, pas seulement le taux nominal

- Privilégiez les simulateurs intégrant assurance emprunteur et frais annexes

- Assurez-vous de la conformité RGPD et de la protection de vos données

- Testez plusieurs scénarios de durée pour identifier le meilleur compromis mensualité-coût total

La multiplication des plateformes de simulation en ligne s’accompagne d’une disparité croissante dans la qualité des algorithmes et la transparence des données utilisées. Entre un outil bancaire basique calculant uniquement le capital et les intérêts, et une plateforme spécialisée intégrant l’assurance emprunteur, les frais de garantie et le reste à vivre, l’écart de précision peut atteindre 20 pour cent sur l’estimation de la mensualité réelle. Cette différence se traduit concrètement par des déceptions lors du premier rendez-vous bancaire, lorsque l’offre formelle révèle un budget disponible inférieur de 30 000 à 50 000 euros par rapport à la simulation initiale.

Choisir le bon outil dès le départ permet d’éviter ces écueils et de structurer votre recherche immobilière sur des bases solides. Ce guide analyse les quatre grandes familles de simulateurs disponibles en France en 2026 — outils bancaires, plateformes spécialisées, comparateurs généralistes, courtiers en ligne — selon six dimensions décisives allant de la précision technique à la protection de vos données personnelles.

- Pourquoi utiliser un simulateur de prêt immobilier avant de contacter une banque ?

- Comparatif des plateformes de simulation : le match complet

- Les critères décisifs pour évaluer la fiabilité d’un simulateur

- Quel simulateur choisir selon votre profil d’emprunteur ?

- Vos questions sur les simulateurs de prêt immobilier

Pourquoi utiliser un simulateur de prêt immobilier avant de contacter une banque ?

Dans le parcours d’achat immobilier, la simulation de prêt constitue une étape stratégique souvent négligée. Prenons une situation classique : un couple de primo-accédants repère un appartement à 280 000 euros à Lyon, commence les visites, puis découvre lors du premier rendez-vous bancaire que sa capacité d’emprunt réelle plafonne à 240 000 euros. Résultat : trois mois perdus et un retour à la case départ.

L’intérêt d’un simulateur fiable réside précisément dans cette capacité à clarifier votre budget maximum dès les premières réflexions. Selon la décision contraignante du HCSF encadrant l’octroi de crédits immobiliers, votre taux d’endettement ne peut excéder 35 pour cent de vos revenus nets, assurance emprunteur incluse. Ce seuil réglementaire limite mécaniquement votre capacité d’emprunt, et un bon simulateur applique cette règle dès le calcul initial.

25 ans

Durée maximale autorisée pour un prêt immobilier classique selon le HCSF

La durée maximale de prêt constitue le second critère encadré par la réglementation. Conformément aux recommandations du HCSF en vigueur depuis janvier 2022, la maturité du crédit ne peut excéder 25 ans pour un bien existant, avec une tolérance de deux ans de différé d’amortissement pour les achats en VEFA. Un simulateur qui vous propose d’étaler votre emprunt sur 30 ou 35 ans vous expose à un refus systématique.

Un emprunt de 200 000 euros à un taux de 3,08 pour cent (taux moyen constaté en décembre 2025 selon le bilan annuel 2025 publié par la Banque de France) génère une mensualité de 1 265 euros sur 15 ans, contre 950 euros sur 25 ans.

Comparatif des plateformes de simulation : le match complet

Le marché français des simulateurs de prêt immobilier se structure autour de quatre grandes familles d’outils : les simulateurs bancaires traditionnels, les plateformes spécialisées, les comparateurs généralistes et les courtiers en ligne. Chacune présente des avantages et des limites selon le niveau de précision recherché.

Données comparatives récoltées et mises à jour en février 2026.

| Critère | Simulateurs bancaires | Plateformes spécialisées | Comparateurs généralistes | Courtiers en ligne |

|---|---|---|---|---|

| Précision algorithme | Capital + intérêts uniquement | Pretto : TAEG complet avec assurance et garantie | Variable selon partenariats | Calcul détaillé sur demande |

| Transparence sources | Taux propre à la banque | Taux actualisés quotidiennement, sources identifiables | Sources rarement indiquées | Taux négociés avec partenaires |

| Personnalisation profil | Profils salariés standards | Options pour indépendants, expatriés, PTZ intégrées | Formule générique unique | Personnalisation sur étude de dossier |

| Accompagnement humain | Rendez-vous banque obligatoire | Accès experts crédit après simulation | Aucun accompagnement | Accompagnement inclus dans la prestation |

| Protection RGPD | Données conservées par la banque | Simulation sans compte, conformité RGPD affichée | Création compte souvent obligatoire | Consentement commercial demandé |

| Gratuité réelle | Gratuit (engagement moral envers la banque) | 100 pour cent gratuit sans engagement | Gratuit (revenus sur commissions partenaires) | Gratuit pour emprunteur (commission banque) |

Les simulateurs bancaires traditionnels (Crédit Agricole, BNP Paribas, Société Générale, LCL) présentent l’avantage de la simplicité d’accès. La limite principale réside dans la portée du calcul : la plupart se concentrent sur le capital et les intérêts, sans intégrer le coût de l’assurance emprunteur, les frais de garantie ni les frais de dossier. Ces postes représentent facilement 15 à 20 pour cent du coût total, ce qui fausse significativement l’estimation.

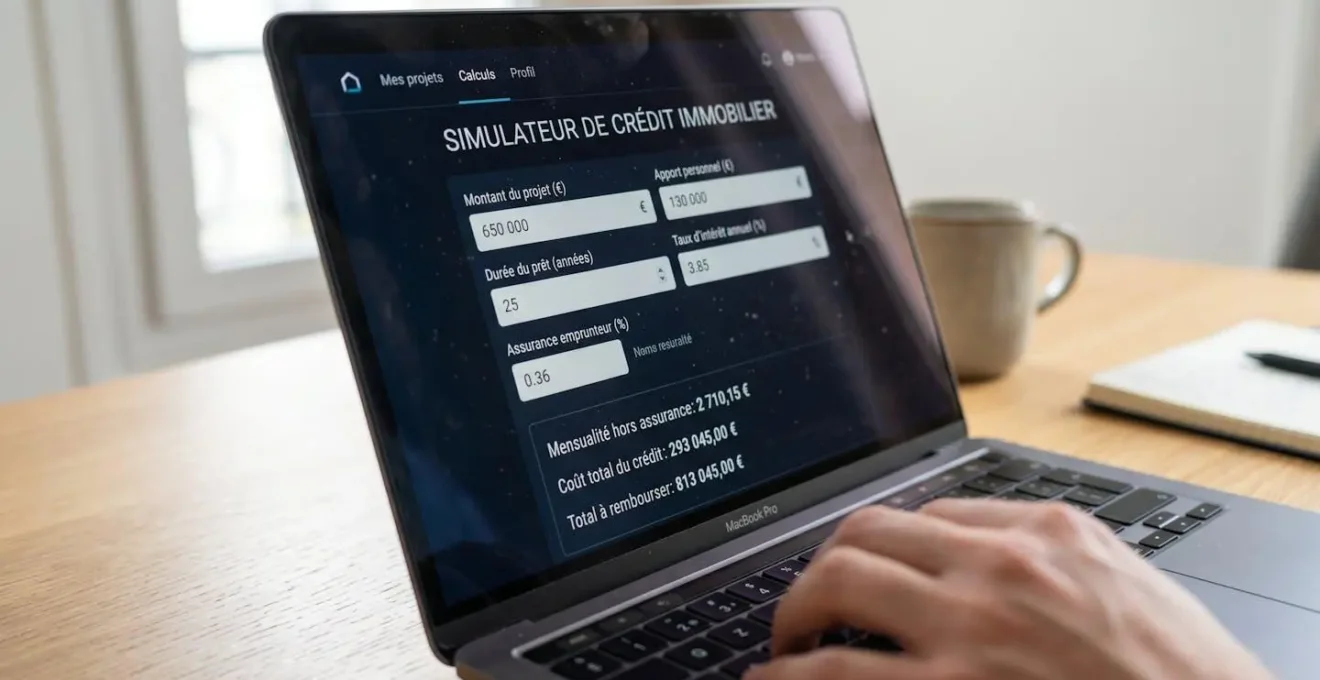

Les plateformes spécialisées comme Pretto se distinguent par une approche complète intégrant l’ensemble des paramètres financiers dès la simulation initiale. L’algorithme calcule le capital, les intérêts, l’assurance emprunteur (TAEA), les frais de garantie et les frais de dossier pour afficher une mensualité réelle. Prenons un emprunt de 250 000 euros sur 25 ans à 3,10 pour cent : un simulateur classique affiche 1 185 euros mensuels. En intégrant l’assurance à 0,35 pour cent (73 euros par mois) et les frais de garantie lissés (5 euros par mois), la mensualité réelle grimpe à 1 263 euros, soit 23 400 euros sur la durée totale.

Les comparateurs généralistes proposent une estimation rapide sans création de compte. Cette simplicité se paie par une perte de précision : les algorithmes appliquent des formules standardisées qui ne tiennent pas compte des spécificités de votre dossier. Les taux affichés correspondent à des moyennes de marché, sans garantie que vous bénéficierez de ces conditions lors de votre demande.

Les courtiers en ligne comme Meilleurtaux ou Empruntis proposent une simulation initiale suivie d’un accompagnement humain pour négocier avec les banques partenaires. Leur valeur ajoutée réside dans l’accès à un réseau d’établissements et la capacité à comparer plusieurs offres simultanément après étude personnalisée de votre dossier.

Les critères décisifs pour évaluer la fiabilité d’un simulateur

Au-delà de la simple comparaison de plateformes, trois critères techniques permettent d’évaluer en profondeur la fiabilité d’un simulateur. Ces critères (précision de l’algorithme, transparence des sources, adaptation aux profils atypiques) viennent compléter les trois dimensions transversales déjà présentées dans le tableau comparatif (accompagnement humain, protection RGPD, gratuité réelle).

La précision de l’algorithme constitue le premier critère décisif. Un simulateur fiable intègre non seulement le capital et les intérêts, mais aussi l’assurance emprunteur obligatoire. Ce contrat couvre les risques de décès, d’invalidité et d’incapacité de travail. Son coût varie selon l’âge, l’état de santé et la profession, oscillant entre 0,25 et 0,50 pour cent du capital initial par an. Sur un emprunt de 200 000 euros, cela représente entre 50 et 100 euros supplémentaires chaque mois.

Les frais de garantie (hypothèque ou cautionnement) représentent le second poste négligé. Une hypothèque coûte entre 1,5 et 2 pour cent du montant emprunté en frais de notaire et d’inscription, soit 3 000 à 4 000 euros pour un prêt de 200 000 euros. Les simulateurs complets intègrent également la vérification du reste à vivre après paiement de la mensualité. Les banques appliquent des seuils internes : environ 800 à 1 000 euros par adulte et 300 à 400 euros par enfant.

La transparence des sources détermine la fiabilité de l’estimation. Les plateformes sérieuses indiquent l’origine de leurs données tarifaires et la fréquence de mise à jour. Les taux immobiliers évoluent mensuellement : un simulateur actualisant ses données quotidiennement garantit une estimation proche de la réalité. Vérifiez la cohérence avec les données publiques disponibles : le taux moyen des nouveaux crédits habitat s’établissait à 3,08 pour cent en décembre 2025 selon la Banque de France.

La mention du taux d’usure applicable constitue un autre gage de sérieux. Fixé trimestriellement par la Banque de France, ce seuil légal représente le taux maximal qu’un établissement peut vous facturer. Selon l’avis du 26 mars 2026 publié par le gouvernement sur les plafonds légaux, le taux d’usure pour les prêts immobiliers de plus de 20 ans atteignait 5,13 pour cent au premier trimestre 2026. Un bon simulateur vérifie automatiquement que le TAEG calculé reste sous ce plafond.

Cette vérification de conformité réglementaire fait partie des paramètres décisifs pour anticiper la recevabilité de votre dossier. Pour approfondir votre compréhension des mécanismes de calcul et des paramètres déterminants, consultez notre guide détaillé sur la simulation pour anticiper vos mensualités, qui explique comment chaque variable (taux, durée, apport) influence le résultat final.

L’adaptation aux profils atypiques différencie les simulateurs avancés des outils basiques. Les travailleurs indépendants subissent un traitement différencié : les établissements appliquent généralement un abattement de 30 pour cent sur les revenus déclarés pour tenir compte de la variabilité. Un indépendant déclarant 60 000 euros de revenus nets annuels se verra crédité de 42 000 euros pour le calcul. Le Prêt à Taux Zéro (PTZ) représente une aide majeure pour les primo-accédants : un simulateur intégrant le PTZ calcule automatiquement votre éligibilité et répartit le financement entre prêt principal et prêt aidé.

Les 3 erreurs qui faussent votre simulation :

- Oublier l’assurance emprunteur dans le calcul total : cet oubli génère un écart de 80 à 150 euros par mois entre simulation et offre réelle, soit près de 30 000 euros sur 25 ans.

- Ne pas vérifier le reste à vivre minimum exigé : votre banque peut refuser un dossier respectant le taux d’endettement de 35 pour cent si le solde disponible après mensualité descend sous les seuils internes (800-1000 euros par adulte).

- Saisir le revenu brut au lieu du net pour les indépendants : les banques appliquent un abattement de 30 pour cent sur les revenus variables, une erreur de saisie surévalue votre capacité d’emprunt de près d’un tiers.

- Vérifiez que le TAEG est affiché, pas seulement le taux nominal

- Assurez-vous que l’assurance emprunteur et les frais de garantie sont intégrés au calcul

- Vérifiez que les taux sont actualisés régulièrement avec mention de la source

- Privilégiez les outils proposant des options pour profils atypiques (indépendants, PTZ, expatriés)

- Contrôlez que la plateforme respecte le RGPD et ne revend pas vos données

- Testez si la simulation est possible sans création de compte obligatoire

Quel simulateur choisir selon votre profil d’emprunteur ?

Le choix de votre outil de simulation dépend directement de votre situation personnelle et du niveau de précision attendu. Un primo-accédant salarié en CDI n’a pas les mêmes besoins qu’un travailleur indépendant ou qu’un investisseur locatif.

- Primo-accédant salarié en CDI cherchant un bien de 150 000 à 400 000 euros :

Privilégiez une plateforme spécialisée intégrant tous les frais annexes (assurance, garantie) et proposant un accompagnement humain après simulation. Pretto convient parfaitement à ce profil avec calcul complet du TAEG et accès à des experts crédit.

- Travailleur indépendant ou revenus variables (auto-entrepreneur, profession libérale) :

Optez impérativement pour un simulateur proposant une option dédiée aux profils non-salariés, appliquant l’abattement bancaire de 30 pour cent sur vos revenus variables. Les simulateurs bancaires classiques surestiment systématiquement votre capacité d’emprunt.

- Investisseur locatif cherchant à financer un bien à louer :

Contactez directement un courtier spécialisé en investissement locatif, capable d’intégrer les revenus fonciers futurs dans le calcul et de modéliser plusieurs scénarios fiscaux. Les simulateurs généralistes ne prennent pas en compte ces spécificités.

- Projet simple, estimation rapide sans engagement :

Un simulateur bancaire classique suffit pour une première approche si vous cherchez uniquement une fourchette indicative. Mais gardez en tête que la mensualité réelle sera supérieure de 15 à 20 pour cent une fois l’assurance et les frais intégrés.

Pour compléter votre préparation et anticiper les étapes suivantes, consultez notre dossier sur l’estimation de crédit immobilier, qui détaille les documents à rassembler avant de déposer une demande de financement.

Vos questions sur les simulateurs de prêt immobilier

Un simulateur en ligne est-il aussi fiable qu’une offre bancaire ?

Non, un simulateur fournit une estimation indicative. Seule une offre formelle émise par un établissement après étude complète de votre dossier engage juridiquement la banque. L’écart entre simulation et offre réelle varie de 5 à 15 pour cent selon la complétude de l’algorithme. Les simulateurs complets réduisent cet écart en intégrant tous les frais, mais aucun outil ne remplace l’analyse humaine d’un conseiller.

Mes données personnelles sont-elles protégées lorsque j’utilise un simulateur ?

Cela dépend de la conformité RGPD de la plateforme. Un simulateur conforme doit afficher une politique de confidentialité claire et obtenir votre consentement avant toute collecte. Vérifiez trois points : la possibilité de simuler sans créer de compte, la localisation du siège social dans l’Union européenne et l’engagement de non-prospection commerciale non sollicitée.

Pourquoi y a-t-il un écart entre ma simulation et l’offre bancaire finale ?

L’écart provient de trois sources : les simulateurs basiques oublient l’assurance emprunteur et les frais de garantie (sous-estimation de 15 à 20 pour cent) ; les taux affichés correspondent aux meilleures conditions réservées aux profils premium ; la banque applique ses propres critères d’analyse (reste à vivre, historique bancaire). Pour minimiser cet écart, utilisez un simulateur intégrant tous les frais et testez plusieurs scénarios de taux.

Faut-il créer un compte pour utiliser un simulateur de prêt ?

Non, la création de compte ne devrait jamais être obligatoire pour obtenir une estimation de base. Les simulateurs respectueux permettent d’accéder aux calculs fondamentaux sans inscription. La création de compte peut être proposée en option pour sauvegarder vos simulations ou accéder à un accompagnement, mais ne doit pas conditionner l’estimation initiale. Méfiez-vous des plateformes qui bloquent les résultats derrière un formulaire d’inscription.

Les simulateurs sont-ils vraiment gratuits ou y a-t-il des frais cachés ?

La simulation est systématiquement gratuite, quel que soit le type de plateforme. Le modèle économique repose sur les commissions perçues en aval : les banques rémunèrent les courtiers et plateformes lorsqu’un dossier aboutit. Vous ne payez jamais pour utiliser un simulateur ni pour obtenir une estimation. Certains services complémentaires peuvent être payants (constitution de dossier, conseil patrimonial), mais l’acte de simulation pur reste toujours gratuit.

Précisions sur l’utilisation des simulateurs :

Les simulateurs fournissent des estimations indicatives qui ne remplacent pas une offre de prêt personnalisée. Les taux, conditions et critères bancaires évoluent régulièrement : vérifiez systématiquement les données en vigueur au moment de votre demande de financement. Chaque situation financière nécessite une analyse approfondie par un courtier en crédit immobilier ou un conseiller bancaire qualifié avant toute décision d’achat.

Risques à connaître avant de vous engager :

- Risque de sous-estimation de la capacité d’emprunt si tous les revenus (primes régulières, revenus fonciers) et toutes les charges (pensions alimentaires, crédits en cours) ne sont pas renseignés avec précision dans le simulateur.

- Risque de surestimation si les critères d’acceptation bancaires réels (apport personnel minimum, stabilité professionnelle, durée d’ancienneté dans l’emploi) ne sont pas pris en compte par l’algorithme utilisé.

- Risque de décision basée sur des données obsolètes si le simulateur n’est pas actualisé régulièrement avec les taux d’intérêt et les règles réglementaires en vigueur (taux d’usure, recommandations HCSF).

Pour toute décision d’achat immobilier engageant votre patrimoine, consultez un courtier en crédit immobilier certifié ou un conseiller bancaire qui analysera votre dossier complet avant de valider la faisabilité financière de votre projet.